国を知りたきゃ金を知れ

SNSでもよくみますが、金の流れを理解してない奴が、税金がどうとか言うほど滑稽なものはありません。

「政治資金パーティー」で札束を美女のケツに挟んでるニュースや政治家の「漢字読めない」「言い間違い」とかしょうもないニュースをみて政治に参加した気分になっているしょうもないTV世代の人や

自分は底辺労働やってても誰からも認められない、

誰かに構ってもらいたいからネットに「税金の無駄」「労働の義務がある」など書き込んで憂さを晴らしている一部のしょうもない就職氷河期の人たちだったりとか

YouTubeやニコ動でネットじゃなきゃ真実はわからんとか思いこんでるしょうもないZ世代とか、

どの世代にも、「一般会計予算」などをみたことがない一定数どうしようもない人たちがいるわけです。

こういう人たちは自民党に投票しますので、ひろゆき氏の言葉をそのまま使うと「豚小屋にいる豚が肉屋を支持するのと一緒」なわけですね。

だいたいこれが、世の中の半分以上の人間です。

多数派常識が非常識であることに気づくために、

豚小屋から脱出しなければなりません。

今回は、豚小屋から脱出するための政治に関する一般教養をやっていきたいと思います。

「ナマポニートは貴族、一般人は奴隷」

金銭教育から

政府というのは、通貨発行権を持っていないため、

権力的にみると日本銀行より立場は「下」です。

結局、この記事はお金の話であり、

政府が日銀様から借金をして予算の範囲内で、どのようにお金を回収してばら撒いているかという配分の話なので

まず「お金」とは何なのかということから始めた方がいいです。

↓当ブログでは、一応このような感じでお金を定義する方針となります↓

お金とは、「財・サービスの価値情報、及び、その媒体(メディア)の総体で、財・サービスとの交換や保蔵ができるもの」

国家予算の使い方

この記事はわかりずらくしているつもりはないのですが、

国側が示している統計が「わかりずらい」ので、ちょっとややこしいかもしれません。

ただ、何も難しくはありません。

「政府が毎年一斉にお金集めてばら撒いているのを毎年繰り返している」

このお金の流れをみるだけです。

では、国はむりくり集めたお金を、どのような財・サービスと交換していくのでしょうか。

国の予算においては

・一般会計予算

・特別会計予算

・政府関係機関予算

があります。

特別会計予算というのは特別なことはなく、特別会計予算でさらに具体的な細かい数値が観られます。

特別会計予算には、事業特別会計(保険事業特別会計・公共事業特別会計・行政的事業特別会計)・資金運用特別会計・区分経理特別会計などがあります。

一般会計予算と特別会計予算は、つながっておりますので、政府が動かすお金の動きを読むには特別会計予算もチェックする必要があります。

政府関係機関予算は政府が全額を出資している機関の物で、ほとんどが公的金融機関にかかわる予算となります。

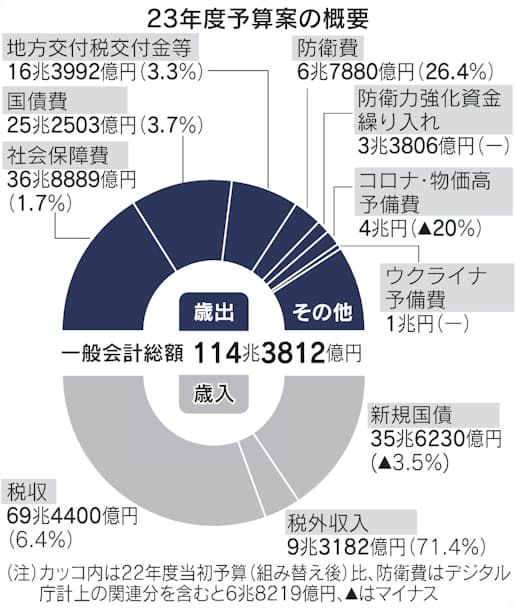

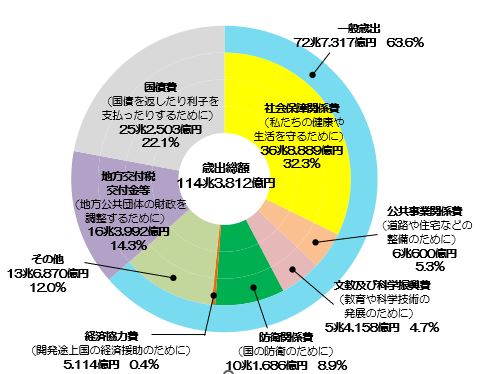

一般会計予算

引用:23年度予算案、過去最大114兆3812億円 政府決定 - 日本経済新聞

政府を「家計簿」と考えましょう。

まず政府は「貯金」はしません。「貯金」するんだったら「税金」とってんじゃねぇよって話ですよね。

そのため強引に国民やその他の機関から得た収入を「歳入」といい、その額の使い道を「歳出」といいます。

当然ですが、歳入額=歳出額となります

歳入の詳細をみてみましょう。

歳入

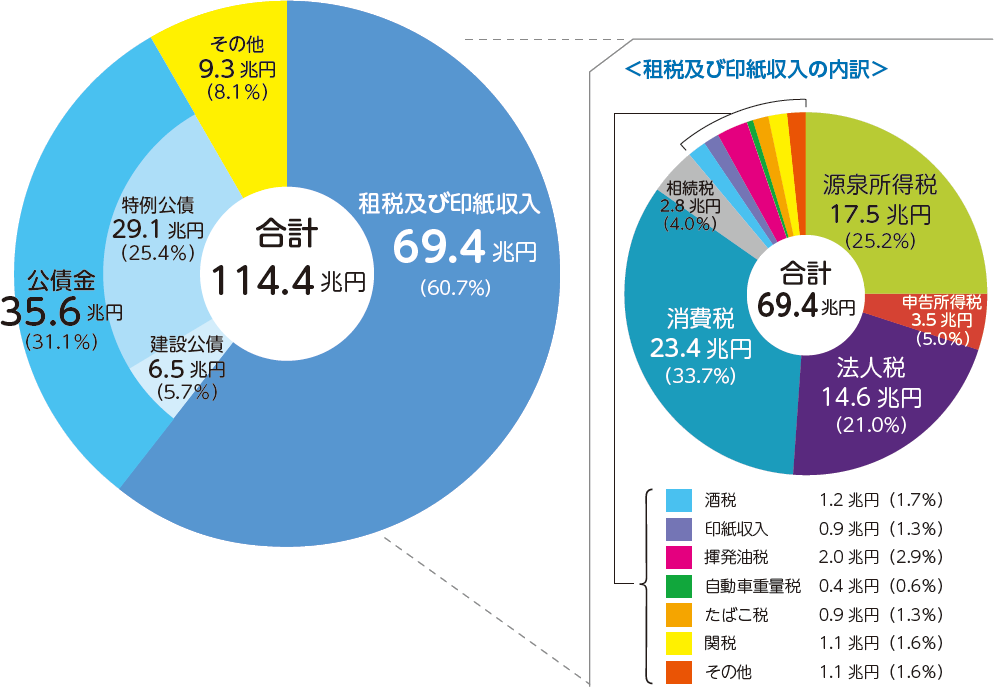

税収

今年は、税金による政府の歳入は約60%

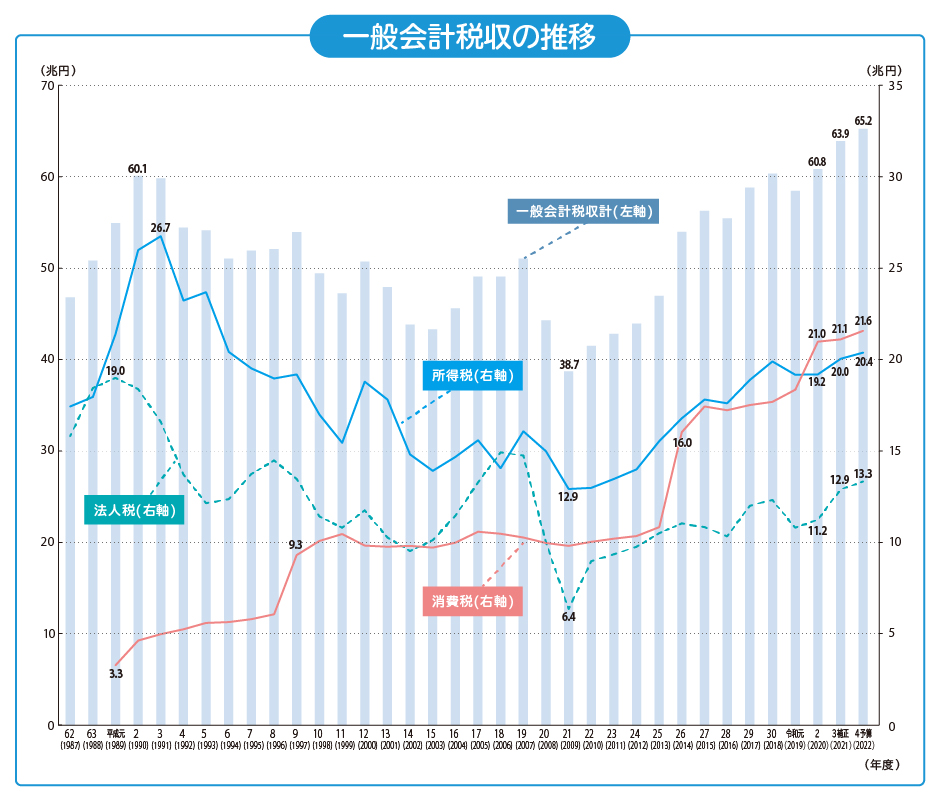

↓税収額の推移はこんな感じですね↓

第二次安倍政権、自民党が政権を握ってから2年後から、税収は増える傾向が顕著ですね。

自民党は、私を生活を苦しめているんですが、何故、一般市民は自民党を支持しているのか意味が分かりませんが

法人税に関しても、安倍政権の時に、大企業の会長さんたちが「法人税下げないと、海外に出てっちゃおうかな~」と言うので、法人税律23%一定というカラクリを使って、減りました。

それを補填するために消費税が5%→10%になった分というのが顕著に表れているかと思います。

もうこの時点でこういうことがわかります。

働いて払っている税金(所得税)は、21兆円です。

税金を納めてる納めてないという話になると、

消費税10%も課税掛けられる時代なので、生活保護受給者は、毎月1~2万は税金を納めていることになります。医療費も使ったらもっと増えます。

労働力人口の統計は65歳以上2004年以降、17年連続で前年に比べ増加し、906万人と過去最多

それに伴って、厚生労働省出している詐欺まがいの労働力調査は2019年で6886万人そのうち900万人は高齢者

つまり、9800万×40%=3920万人は非正規雇用

https://www.mhlw.go.jp/shingi/2010/02/dl/s0205-8a_3.pdf

年収200万以下の労働人口は1900万人程度です。

人口: 日本 2023 - PopulationPyramid.net

65歳以上人口は、3,589万人となり、総人口に占める割合(高齢化率)も28.4%(2019年)です。

15歳未満は約1500万人。

「所得」とは、1年間の収入から必要経費などを差し引いた金額、年収1000万円以下だと所得税は5%です。

各年収によって、保険料や他にかかるものがかわってくるのですが

年収200万円では、毎月、税金として所得税が約2,200円、住民税が約5,000円

社会保険料も引かれて月手取り14万でしょう。

所得税は2200×12か月=26400円

消費税10%で手取り14万×12か月→168000円

※住民税はで後述しますが5000×12か月=60000円を都道府県と市町村に治めます。

生活保護受給者は消費税のみで12000×12か月=168000円

底辺労働者が国に納めている額と生活保護受給者が国に納めている額の差は26400円です。

車や酒、タバコなどを乱用している方は、追加で酒税や自動車税を払っていますが、好きで払っていることでしょう。

年収400万だと、年間手取り312万:所得税8万円(住民税18万円)

消費税は貯金額にもよりますが全部使うと31万

で、まるまる込みで歳入の60%が税収となります。

この時点で「消費税」が今現在一番大きい税金なので、生活保護受給者が「税金を払っていない」という主張が話にならないんですよ。

貯蓄してる奴は税金払ってないということです。

勿論消費税を増やすと消費が冷え込みます。

公債

一般的には歳入が歳出に足りない財政赤字の際に発行される政府の財源調達手段となります。

公債は、将来に利払いを含めた元利償還が約束されているので、政府は債務を背負います。

いんちき社会の教科書では「政府が債務を負い、家計が資産を得る。家計が直接的に公債を購入しなくても、家計が金融機関に貯蓄を預けている場合に、金融機関が公債で資金運用しているなら、その家計は間接的に公債を保有し、利払いを受け取ることになる」と全くの嘘記述が書かれております。

家計が資産を得るぅ!?銀行に預けたらお金が2倍にでも膨らむんですかぁ?

銀行業というのは、又貸しを合法的に行っているので、家計が銀行に預けているお金で公債を購入しているわけではございません。

というわけで、公債は、債券市場において、政府が発行して、民間の金融機関あるいは日本銀行が購入しております。

ようするに銀行業が購入しておりますね。

財政法第5条、日銀が直接的に政府から新発債を購入することを禁じていますが日銀が金融機関から既発債を購入することが認められているというペテン方式の構造になっております。

日銀というのは歴史的にこういう目くらまし戦法が巧みでございます。

国だけじゃなく、地方も「地方債」というものを発行できます。

↓公債の推移がこんな感じです↓

特に令和に突入してから公債の額が上がり、不安定な状態となっとりますね。

税収は毎年一定ですが、コロナだった令和2年は、税金じゃ予算組めなくなって、公債を108兆発行しています。

予算は184兆円でした。

この年の税収率は33%となってますね。

日本政府は特に借金を借金で返しております。

また、お金を想像できる機関は「政府」ではなく「銀行」なので、必然的に借金というのは膨れ上がります。

令和に入ってから財政状況をみると、お金なくなったら「国債」を刷って借金をますます増大させている傾向にあります。

このように、別記事で詳しく解説しましたが

日本銀行は民間銀行であり、

政府が通貨を発行する権利を持ってないんですね。

こんな利払いで損する銀行から借金するんじゃなくて政府がお金無利子発行すればいいじゃんって話になりますよね?

お金を想像することができるのは銀行業のみなので、

今日も日本政府は借金をし続け、家計を圧迫しております。

歳出・特別会計予算

続いて、政府が集めたお金は毎年どのように使われるんでしょうか。

一般会計予算の歳出をみてみましょう

主にみてみましょう

社会保障関係費

https://www.mof.go.jp/policy/budget/budger_workflow/budget/fy2022/tousyoyosetu3.pdf(令和4年データ)

ざっくり内訳

年金給付費 約12兆円

医療給付費 約12兆円

介護給付費 約3兆円

少子化対策費 約3兆円

生活扶助等社会福祉費 約4兆円

一般会計予算の中で「生活保護費」「社会福祉費」「社会保険費」「保健衛生対策費」「失業対策費」の5つに分けられます。

今年度に関しては一番大きい歳出額になります。

ちなみに、生活保護費は「生活扶助等社会福祉費」ではなく、一般会計予算の生活保護費目的の支出は注意書きでこのように書かれています。

(注) 生活保護費は、この生活扶助等社会福祉費

のほか、医療扶助費等が医療給付費に、介護

扶助費等が介護給付費に計上されており、生

活保護費の総額は 2,843,367 百万円となっている。

つまり、令和4年度の生活保護費の一般会計予算の総額は約2.8兆円です。

これが国庫4分3の負担分となります

社会保障給付費:134.3兆円

社会保障給付費とは、国家全体で使われている社会保障の合計の金額をさします。

国庫負担(一般会計予算の社会保障関係費)36兆円+地方負担16.4兆円+保険料77.5兆円(被保険者負担約39兆円+事業主約34兆円)で基本的に構成されています。

・年金44% 58.9兆円

・医療31% 40.8兆円

・介護 31.1兆円

・少子化対策費 9.7兆円

・生活保護費 4.4兆円

・保健衛生対策 4000億円

・雇用労災対策 400億円

あと、推移みてみましょうか

1970 1980 1990 2000 2010 2022

国内総生産(兆円)A 75.3 248.4 451.7 537.6 504.9 564.6

給付費総額(兆円)B 3.5 24.9 47.4 78.4 105.4 131.1

https://www.mhlw.go.jp/content/000973207.pdf

1970年代総額3.5兆円ですよw!?国内総生産のも低いけど、割合考えると現在明らかに低いことが分かりますね。

びっくりですよね。

ここまで統計を読み込んでから、やっと自分で考察することができます。

生活保護費の場合は

4.4兆円(一般会計予算の社会保障関係費75%分+地方から25%分)

※生活保護は、国家責任で生存権を保障する制度で、自治体の本来の仕事(自治事務)ではなく、国からの法定受託事務です。もともと国の負担割合は80%だったのが、1985~88年度は70%に下げられ、89年度から75%(4分の3)になった経緯があります。

・生活保護費は全体で観たらはした金であること

【生活保護】あらゆる不安、最悪を万全にシュミレート!情報でメンタルを最強にする ~働きたくない!お金がない!将来不安!鬱!逃げたい!~ - 働いたら負け

これはこっちの記事でも言いましたけど、生活保護問題を考える上では基本です。

ワイは統計を正しく読み取れてるかの問題になるんですけど例えば、

・働いて支払っている税金がはした金であること

・高齢者層は、特に団塊の世代の母体数が多く、敵に回したくないので、この世代の優遇が半端ないこと

・消費税の割合が多くなっているから、お金ばら撒いてお金使わせた方が税を回収できること、でも家計が圧迫して消費が冷え込むこと

・社会の教科書が今このようになっているので、これをみた中学生の半分くらいは「あれ?働いた分の税金と消費税って同じくらいなんだ」「社長が一番お金持ってるはずなのに、法人税少ないな」と疑問のまま社会の学習を終えることとなり、「俺たちが働いて稼いでいだ税金をなんだと思ってんだ!」という世代的なズレが生じること

勿論、他の分野の勉強をしていると「点」と「点」が一致することに気づいて世の中こんな風に都合よく出来ているのかと気づくかもしれません。

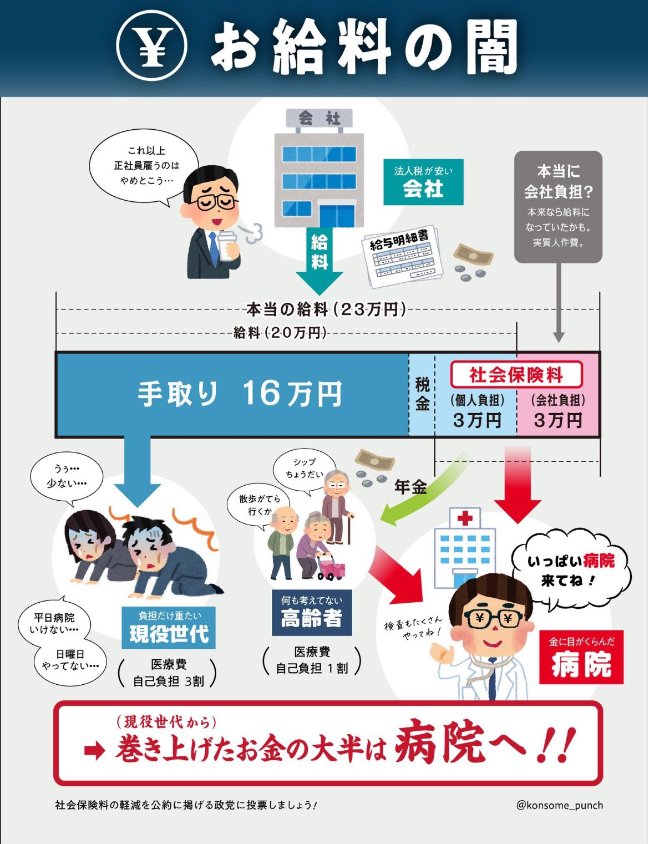

1990年代後半ぐらいからですね、働いている皆様の給与明細で保険料の差し引き額を見て頂くと、それくらい年間でジジババの重りをしているわけでございます。

この統計分かるのは、今、働くとそれだけ保険料を差し引かれる。

消費税や保険料なんて払ったことないジジババが、自分たちは年金貰って当たり前だろうといった厚かましい態度でもらいながら、新卒たちは負担を強いられるためだけに働かされる、というわけですね。

ちなみに、ワイはそんなジジババに対するリスペクトなんてございませんし、好きでもないのに働くなんて明らかに損でありますので、これに乗じて福祉にあやかろうというわけですね。

生活保護も半数高齢者ですからね。

社会保障給付費は、ほとんどジジババが切迫させていて

これで生活保護費を叩いてる奴いると思いますが、

バカを極めてるんで、気をつけて頂きたいですね。

「唯一の解決策ははっきりしていると思っていて、結局、高齢者の集団自決、集団切腹みたいなことしかない。(私は)けっこう大真面目で、やっぱり人間って引き際が重要だと思う。」

成田悠介氏の言ってることわかって頂けたしょうか。

日本政治的な意味でも含めてトップが変わるべきだという含みでもあるとは思います。

厚生年金特別会計

おまけ程度にはなりますけど、

特定の政策にしている予算というのは、特別会計予算が作成されます。

一般会計予算は特別会計予算の歳入欄に「一般会計より受入」と記載されます。

最も規模の大きい厚生保険特別会計をみてみましょう。

厚生保険特別会計は、

・健康勘定

・年金勘定

・児童手当勘定

・業務勘定

の4つから成り立っています。

健康勘定と年金勘定をピックアップしてみましょう

健康勘定

勤めている人の保険→「健康保険組合」「各種共済組合」「船員保険」

勤めていない人→国民健康保険

いずれかの制度の適用を受けることになりますね。

「健康勘定」は、このうち政府を保険者とする「政府管掌健康保険」をおこなうための感情となります。

いわゆる一般的な健康保険ですね。

主に中小企業の会社意などが主な被保険者となっていいます。

2023年は11兆円規模ですね

保険料がほとんど11兆円で賄われています。

平成15年だと7兆円規模で6.5兆円が保険料、0.5兆円が一般会計の社会保障費から出ていたんですが、

無事、皆様の健康保険料からほとんど支払われるような仕組みになっていますね。

だから、今、働いている皆さんの税金ではなくて、健康保険料から賄われているということになります。

年金勘定

厚生年金が49兆円規模

保険料33兆円

一般会計からは10兆円

国民年金は3兆円

保険料1兆円

一般会計からは2兆円

厚生年金はやや一般会計予算から使われていますね。

新規発行国債費

利子を含めた借金返済額です。

国債および借入金の償還費、国債および借入金の利子などの利払費、国債事務取扱日がありますが、このうち利払費が約7割を占めています。

借金を借金で払うというのは、クレジットカードの雪だるま方式と一緒ですよね

既に発行された国債は購入することができるというどうでもいいけどややこしくしようとするロジックがありますがこれは無視でいいでしょう。

国債整理基金特別会計 ※ここ重要

じゃあ、実際に、国がどれくらい借金を返済しているのか、国債費が毎年20兆円程度発行しますけど、具体的に内訳をみてみましょう。

ところが、この特別会計が一番重要です。

一般会計予算・特別会計予算というものを理解して会計を軽くみることができるようになると「国債整理基金特別会計」がとんでもない額で重要度が大きいことに気が付くわけです。

このトンデモ特別会計をみていきましょう。

国債整理基金特別会計予算は、一般会計予算を超えた225兆円を扱っています。

やばくないですかw!?

TVや新聞では一切やらない不都合なデータですが、財務省のHP調べれば出てきます。

総額225兆円の内訳

歳入

一般会計予算:25兆円

交付税及び譲与税配付金特別会計等より受入:61兆円

公債金:131兆円

その他

ここで謎のワード登場です。

特別会計の枠なので、これの歳入をチェックします

総額51兆円の内訳(令和元年時点)

一般会計予算から:16兆円

借入金:31兆円

その他

歳出:

国債整理基金特別会計へ繰入:31兆円

その他

というわけで、地方交付税交付金の16兆円はたしかに地方に送られるわけですけど

この特別会計を通して、謎に借入金とその分を借金返済に送る31兆円が出てきます。

これは令和元年のデータで申し訳ないんですけど

この31兆円は隠れ借金になります。

令和6年の場合は隠れ借金が61兆円ということですね。

で、更に、借金を借金でかえす公債金131兆円

国債の利息制度も国債を短期・中期・長期型の種類に分けて分かりずらくしてますけど、要するに利息付きの借金。どこに借金をしているかというと日本の銀行業などの金融機関、その親玉の日本銀行というわけです。

歳出:

国債整理支出:220兆円

その他:5兆円

一般会計予算だけみていると国が毎年支払っている借金は20兆円程度なんだなと誤解しますが、金融市場でばら撒かれている公債金の額の方がはるかに上回っています。

特別会計をみてはじめて今年は220兆円払っているということがわかるわけです。

この220兆円のうち182兆円は借金(誤差あれど、それくらい)で返済しているため、毎年借金が膨れ上がっているわけです。

この通り、一般会計予算規模を超えた額を毎年取り扱っている特別会計なので、

問題規模としては借金問題というのは非常に深刻です。

私たちの「血税」とかそういうレベルの額じゃないんです。

この国というか、貨幣奴隷制度の根幹なんですけど、国債発行しないと運営として成り立っていないわけです。

国債発行して借金返さないと国が運営できない。

金融理論上は、永久にこの借金ループは可能なのですが

政治的な面で日銀が日本を見限って国債を買うのを辞めると日本政府が破綻する仕組みになっているわけです。

地方交付税交付金

地方公共団体の方に与えるお金ですね。

地方交付税の総額は、約16兆円。所得税・法人税の33.1%(平成27年度から)、酒税の50%(平成27年度から)、消費税の19.5%(令和2年度から)、地方法人税の全額(平成26年度から)とされています(地方交付税法第6条)となっております。

ちなみに1999年だと、総額約15兆円。内訳は、所得税・法人税・酒税が32%、消費税29.5%、たばこ税25%でした。

つまり、消費税は増えてますけど、1億しか増えておりません。

地方公共団体に送るお金というのは勿論ですけど住民の生活に直結します。

年金と医療が特にかさんでおりますので、皆さんの地域事業にお金をかける余裕なんてございませんということです。

地方交付税交付金関連の特別会計

ちょっと具体的にみてみましょうか

歳入:合計約50兆円

一般会計予算:16兆円

租税(地方法人税・地方揮発油税・石油ガス税・自動車重量税・航空燃料科税・特別とん税・地方特別法人税約2兆円):3兆円

→地方特別法人税が約2兆、地方法人税が6700億ということで、だいたい地方の中小企業の法人税を集めたお金が約3兆です。

借入金:31兆円

→各特別会計は、現在、財政融資資金や民間金融機関等からの借入を行っています。

財政融資資金:「金融市場」で財投債を発行することなどにより調達した資金を原資ということで、分かりずらい言葉を使っていますが、地方公共団体用に貸し付ける資金をわざわざ名前をつけているだけで、一般人にわかりずらくしているだけで「国債」です。

民間金融機関から借入れをする場合は、公募入札による借入を行っています。

ちなみに1999年の時点だと17兆円なので増えております。

つまり地方の運営は、皆さんご存知ですけど、約20年前でも17兆円赤字であるので、更に悪化している状況であり、

基本的には地方運営の資金源は借金で賄われているという事です。

これは、どういうことかというと

地方で受けるサービスというのは、私たちか、誰かが払った国民の血税ではなくて、借金、クレジットの借金を借金で払っている雪だるま方式と同じである「借金」でサービスを受けているということです。

各市町村を調べる際に、この「借入金」の額が多いという事が運営が怪しいという事です。

もっとミクロに、ざっくりですけどみてみましょう。

東京都

歳入:8兆8000億円

都税:6兆3000億(企業収益の堅調な推移に伴う法人二税の増や、固定資産税・都市計画税)

その他:2兆円程度

東京都だと、地方交付税交付金や国庫支出金がなくても都税で運用できる状態という事ですね。

https://www.city.adachi.tokyo.jp/documents/45135/r4tousyo_1.pdf

東京都港区

歳入:1632億円

区税:900億円(55%)

国庫・都庫支出290億(16%)

地方交付税0.9%

潤っている地区はこんな感じで、借金の割合も低く

区税で賄われています。

家賃高くて住めないですけど、こんな感じで上級国民地帯です。

東京都足立区

歳入:2900億円

区税500億

国庫・都庫支出900億

繰入220億

歳出:720億

その内訳はだいたい

民生費:1400億円

サンプルが悪かったかもしれませんが、足立区は運営状態は良くはないですね。

ここは別格なので仕方ないんですけど。

生活保護受給者は約2万5000人で、都内23区では最も多い。

生活保護費も420億円らしく、

民生費の割合の中でも420億円は割合が一番大きいかと思われますが、

生活保護費は国が7~8割負担ですので、これ注意してください。

それに合わせて国庫支出金・交付税交付金が増えるということですね。

それ差し引いても、年金・医療費が一番かかるというわけです。

このようにして、あとは各自他の区の財政状況みながら

家賃相場を比較して、福祉事務所がどのような感じなのか考察できる資料にはなると思います。

北海道夕張市

https://www.city.yubari.lg.jp/uploaded/attachment/5486.pdf

財政破綻した夕張市は地方交付税交付金50%、国庫支出金10%と

市税は8%です。

ここは、借金でしか運営しておりませんし、一般会計予算でかなり割合的にかなりつぎ込まれています。

現状をいうならば、ここは潰してしまった方がいいんですけどね

財政悪すぎてどこも合併してくれないといった形でしょうか

栃木県桐生市

これぐらいがスタンダードじゃないですかね、多分。

市税というのは、市の税金の総称で「個人住民税」はここに含まれます。

各市町村調べていたければいいですが、割合は50%を目安でいいでしょう。

個人住民税の税率は区市町村民税6%、道府県民税・都民税4%で、合計10%となります。所得割とは、課税所得(住民税の課税対象になる所得金額)に対する課税の割合です。計算方法の項でも詳しく説明しますが、課税所得が200万円なら、税率10%で所得割額は20万円になります。

「法人市民税」とかもあります。

市税が低い所は主に地方ではありますけど、一番顕著なのは高齢者は半分以上が非課税世帯なので市税は集まりません。

「歳出」は紹介しませんでしたが、読者様の各市町村に関して詳しく知りたいなと思ったら、「歳出」をチェックしてみるとよろしいでしょう。

まとめ

政治にそんなに興味ないので、この辺で終わりますが、

この記事をそのまんま覚えるのではなくて、

この記事で学んでほしいことは2つあります。

・政治を知りたきゃ金の流れを知れ!

これがわかって豚小屋にいる豚から脱出、「国民」になることができます。

世の中の80%ぐらいは「豚」なんで、

まずはここです。

・歳入歳出程度でいいから会計を読めるようにしろ!

一般会計予算・特別会計予算を読めるとお金の流れを把握できます。

まともに調べないバカにフィルターかけてややこしくしているだけで、全然難しくはないです。

ややこしくしてわからなくし騙すのは、国・通信・不動産などどこでもやる手口です。

国の場合は、大衆操作しているだけで騙してはいないんですけど、こういうことですね。

あとは、自分の住んでいる市町村の財政状況と他の市町村の財政状況は、市税で賄われている割合と一般会計予算から出ている割合と借金をしている割合を比較していけば薄っすらと察しという感じなります。

ニュースになるような政治的なテーマも金が動きますのでそれ踏まえての各特別会計予算をチェックすればよい、という話です。

これを踏まえて、

あなたは「働きたい」のか、「働きたくない」のか

堀江貴文のように

面白い事業を起こして実体経済を増やし社会貢献をするのか

金融経済界に潜り込んで詐欺まがいのことやって金を稼ぐのか

数少ないパイの大企業に就職するために死に物狂いで同世代と競争するのか

年金・医療などの老害や不摂生な人間のために低賃金の底辺労働にいそしむのか

実家ニートで世の中を高みの見物で眺めるのか

まぁ、でも、比較的いろんな選択肢があるのではないかなと思います。